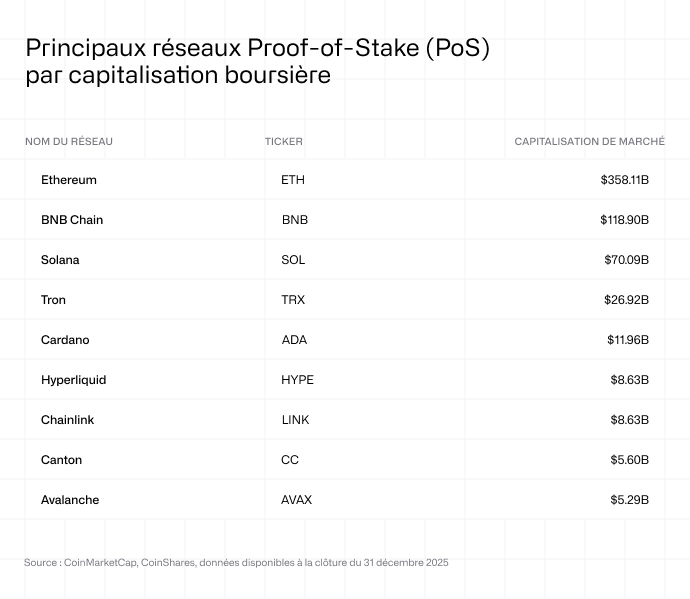

La preuve d’enjeu (proof-of-stake) est devenue le mécanisme de consensus dominant dans l’infrastructure blockchain. La capitalisation boursière combinée des réseaux en preuve d’enjeu dépasse 695 milliards de dollars, Ethereum, Solana, BNB Chain, Cardano, Polkadot et de nouveaux entrants comme Hyperliquid s’appuyant tous sur le staking pour sécuriser leurs réseaux. Pour les conseillers financiers, comprendre le fonctionnement du staking — et les différences entre réseaux — permet d’expliquer une caractéristique de plus en plus courante des produits liés aux actifs numériques.

Qu’est-ce que le staking ?

Dans son principe, le staking consiste à immobiliser des tokens afin de contribuer à la sécurité du réseau. Contrairement au Bitcoin, qui utilise la puissance de calcul pour valider les transactions, les réseaux en preuve d’enjeu sélectionnent les validateurs en fonction de leur engagement économique. Les validateurs qui agissent honnêtement reçoivent des récompenses ; ceux qui ne respectent pas les règles risquent de perdre une partie de leur mise via des pénalités appelées « slashing ».

Quels sont les réseaux utilisant le staking ?

Ethereum, BNB et Solana figurent parmi les plus grands réseaux en preuve d’enjeu par capitalisation boursière, chacun présentant des mécanismes de staking et des structures de récompense distincts.

Ethereum est passé à la preuve d’enjeu en septembre 2022. Les validateurs doivent déposer un minimum de 32 ETH pour participer directement. Le réseau sélectionne les validateurs de manière aléatoire, avec une probabilité pondérée par le montant mis en jeu.

Contrairement à Ethereum, Solana n’impose pas de minimum au niveau du protocole pour la délégation : les détenteurs peuvent staker n’importe quel montant en le déléguant à un validateur existant. Les récompenses sont calculées et versées à chaque époque (« epoch »), soit environ tous les deux à trois jours. De son côté, sur la BNB Chain, les utilisateurs délèguent leurs tokens à des validateurs et perçoivent des récompenses quotidiennes, actuellement d’environ 2,4 % par an. Le minimum pour le staking direct est de 1 BNB, avec une période de retrait (« unbonding ») de sept jours. Ce modèle privilégie la rapidité et des coûts réduits, bien qu’avec un nombre de validateurs inférieur à celui d’autres grands réseaux.

Comme mentionné ci-dessus, la preuve d’enjeu est utilisée par la majorité des réseaux blockchain, notamment Hyperliquid, Cardano et Polkadot parmi les plus établis.

Comment participer au staking

Pour les investisseurs individuels, le staking direct présente des obstacles. Le minimum de 32 ETH requis par Ethereum (environ 80 000 dollars) ainsi que les exigences techniques rendent la validation en solo peu pratique pour la plupart. Plusieurs solutions permettent toutefois d’accéder aux rendements du staking sans ces contraintes.

Les collectifs (“pools”) de staking permettent aux participants de regrouper leurs avoirs et de partager les récompenses proportionnellement. Les fournisseurs de staking liquide émettent des tokens négociables représentant des positions stakées, ce qui permet de conserver de la liquidité tout en percevant des récompenses. Des produits cotés en bourse (ETP) intègrent directement des mécanismes de staking, offrant aux investisseurs une exposition au prix ainsi qu’aux rendements du staking via des véhicules réglementés négociables à travers des comptes de courtage existants.

Le staking : quels sont les risques ?

Les risques méritent une attention particulière. Les validateurs peuvent être pénalisés en cas de performance insuffisante. Si un validateur devient indisponible ou ne remplit pas ses obligations, le réseau déduit une partie de sa mise — il s’agit d’une perte réelle, et non simplement d’une récompense manquée. Des infractions plus graves déclenchent le « slashing », entraînant la confiscation d’une part substantielle des fonds stakés. Sur Solana, la période de désengagement (« unstaking ») dure généralement deux à trois jours ; sur Ethereum, elle peut être plus longue en période de forte demande de retraits.

Pour les investisseurs accédant au staking via des produits plutôt que par une participation directe, les risques de contrepartie et les risques opérationnels remplacent ces pénalités directes. La qualité de l’infrastructure, la fiabilité du fournisseur et la transparence dans la distribution des récompenses deviennent alors des éléments clés d’analyse.

Du point de vue de la construction de portefeuille, le staking transforme les actifs en preuve d’enjeu d’une simple exposition au prix en des instruments présentant des caractéristiques de potentiel rendement.

Les récompenses s’accumulent dans le temps, ce qui peut améliorer les performances à long terme.