Bitcoin non distribuisce dividendi né genera utili. I metriche di valutazione tradizionali non si applicano. Per i consulenti che rispondono alle domande dei clienti, questo rappresenta una sfida: come valutare se l’asset è correttamente prezzato, sopravvalutato o se ha ancora margine di crescita?

Non esiste una risposta unica, ma si sono affermati diversi framework che offrono punti di riferimento utili. Comprenderli non mette fine al dibattito, ma aiuta i consulenti a strutturare conversazioni informate.

Il modello di adozione

Un primo approccio considera Bitcoin come un veicolo di risparmio globale e lo valuta in base al numero di persone che lo utilizzano e alla quota che vi allocano.

Nel suo modello di adozione come strumento di risparmio, CoinShares stima che circa 560 milioni di persone nel mondo possiedano oggi Bitcoin, con Stati Uniti, India e Cina tra i mercati più rilevanti. Il modello assume che i detentori allocchino una piccola frazione del reddito disponibile — inferiore all’1% — e applica un moltiplicatore prudente per tradurre i flussi in crescita della capitalizzazione di mercato.

Sulla base di queste ipotesi, il modello proietta un prezzo minimo intorno a 317.000 $ entro il 2029. Questa cifra non è un obiettivo, ma una baseline derivata da trend di adozione misurabili. Se i tassi di allocazione aumentano — ad esempio da meno dell’1% all’1,5% — gli esiti cambiano di conseguenza.

Il punto di forza di questo framework è il suo ancoraggio a dati osservabili: crescita dei wallet, afflussi negli ETF, tassi di possesso basati su survey. Evidenzia inoltre il ruolo dei mercati emergenti, dove l’instabilità valutaria e infrastrutture finanziarie limitate hanno accelerato l’adozione più che nelle economie sviluppate.

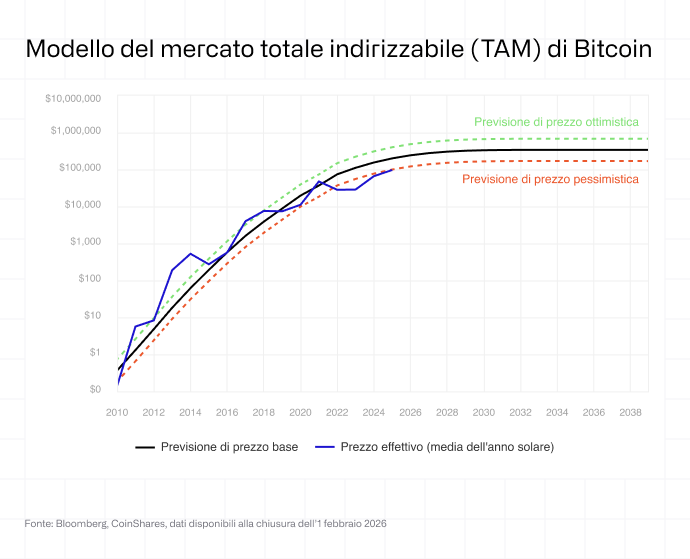

Il modello della quota di mercato

Un secondo approccio si chiede: quale quota degli asset monetari globali potrebbe catturare Bitcoin?

Questo approccio di total addressable market confronta Bitcoin con l’oro (22.000 miliardi di dollari), la moneta globale in senso ampio (119.000 miliardi), le riserve delle banche centrali (17.000 miliardi) e le tesorerie aziendali (6.000 miliardi). Anche una penetrazione minima in questi bacini implicherebbe un potenziale di crescita significativo.

Ai prezzi attuali, Bitcoin rappresenta circa l’1% di questi mercati combinati. La domanda diventa quindi: è probabile che questa quota aumenti?

I sostenitori indicano alcuni venti strutturali favorevoli — livelli di debito sovrano, volatilità dell’inflazione, politicizzazione delle riserve in dollari — che potrebbero spingere gli investitori verso alternative neutrali e non sovrane. Gli scettici osservano invece che Bitcoin resta troppo volatile e troppo poco regolamentato per fungere da vero asset di riserva.

Questo framework non risolve il dibattito, ma chiarisce cosa c’è in gioco. Una cattura del 2% degli asset monetari implicherebbe un prezzo superiore a 200.000 dollari per bitcoin. Una quota del 5% spingerebbe la stima a livelli sensibilmente più elevati.

Cosa distingue Bitcoin

Entrambi i modelli si basano su una premessa comune: Bitcoin possiede caratteristiche che lo distinguono dagli asset tradizionali.

La sua offerta è fissata a 21 milioni di unità — un limite che non può essere modificato da banche centrali o governi. La rete opera con un uptime quasi perfetto dal 2009, ed è protetta da un’infrastruttura decentralizzata resistente a sequestro e censura. Bitcoin può essere trasferito a livello globale, in modo immediato, senza intermediari.

Queste caratteristiche non garantiscono il successo, ma spiegano perché Bitcoin abbia attratto una quota crescente del risparmio globale e perché l’interesse istituzionale sia accelerato dopo l’approvazione degli ETF spot negli Stati Uniti.

Cosa significa per i consulenti

Valutare Bitcoin non è come valutare le azioni. Non esiste un rapporto P/E né un modello di flussi di cassa scontati. Ma questo non rende l’analisi puramente speculativa.

I modelli basati sull’adozione e sulla quota di mercato offrono modalità strutturate per ragionare sul potenziale di Bitcoin. Non prevedono il prezzo del prossimo trimestre, ma aiutano i consulenti a contestualizzare l’asset all’interno di un framework di allocazione più ampio.

Anche decidere di non allocare è una scelta: una scommessa sul fatto che la quota di Bitcoin negli asset monetari globali rimarrà stabile o diminuirà. Una posizione ambiziosa, considerando che la ricchezza viene gradualmente trasferita a generazioni native digitali, sempre più inclini ad abbracciare gli asset digitali.