Ethereum apparaît dans un nombre croissant de produits d’investissement, de commentaires de marché et d’échanges avec les clients. Pourtant, nombreux sont les conseillers financiers qui peinent encore à comprendre ses fonctions, et en quoi il diffère du Bitcoin.

La version courte : le Bitcoin est conçu comme une monnaie. Ethereum, comme une infrastructure.

Le rôle d’Ethereum

Ethereum a introduit le concept de smart contracts — des programmes qui s’exécutent automatiquement lorsque des conditions prédéfinies sont remplies. Cette programmabilité a transformé la blockchain, d’un simple registre en une plateforme permettant aux développeurs de créer des applications fonctionnant sans intermédiaire.

Le résultat est un écosystème étendu : les applications de finance décentralisée (DeFi) permettent de prêter, d’emprunter et d’échanger sans passer par les banques. Les stablecoins — des jetons numériques indexés sur des monnaies fiduciaires — règlent chaque mois des milliards de dollars de transactions. Les plateformes de tokenisation convertissent des actifs traditionnels, des fonds monétaires à l’immobilier, en formats numériques. Ethereum domine ces cas d’usage. Il représente plus de la moitié de la valeur totale des actifs réels tokenisés et la majorité de l’offre de stablecoins. De grandes institutions — BlackRock, Franklin Templeton, Standard Chartered — développent déjà sur son infrastructure.

Ethereum domine ces cas d’usage. Il représente plus de la moitié de la valeur totale des actifs réels tokenisés et la majorité de l’offre de stablecoins. De grandes institutions — BlackRock, Franklin Templeton, Standard Chartered — développent déjà sur son infrastructure.

En quoi Ethereum diffère du Bitcoin

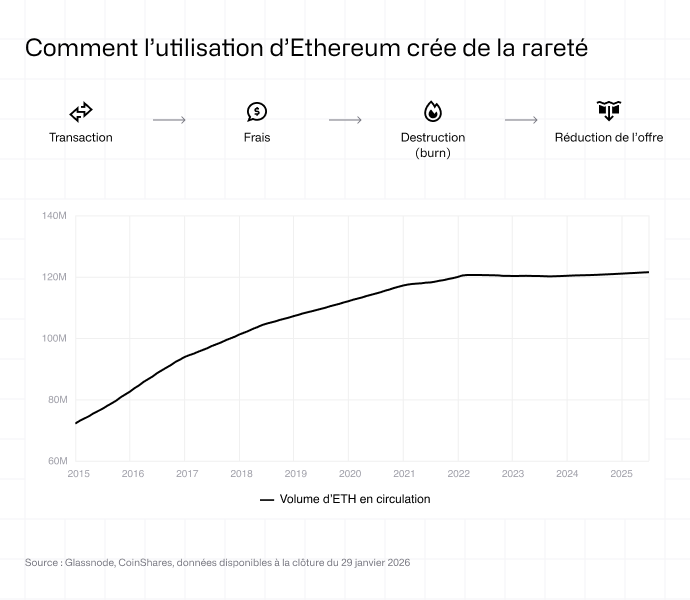

La politique monétaire du Bitcoin est fixe : 21 millions d’unités, pas une de plus. Ethereum n’a pas de plafond strict, mais il brûle une partie des frais de transaction payés en ether, ce qui rend son offre dynamique et alignée sur l’activité du réseau. Plus l’usage augmente et plus d’ethers sont détruits, introduisant une pression déflationniste.

Les réseaux se sécurisent également de manière différente. Le Bitcoin repose sur la preuve de travail, où les mineurs s’affrontent pour résoudre des calculs complexes tandis qu’Ethereum est passé à la preuve d’enjeu en 2022, exigeant des validateurs qu’ils immobilisent des ethers en garantie. Ce changement a réduit sa consommation d’énergie de plus de 99 % et permet aux détenteurs de générer un rendement via le staking.

Ces différences influencent le comportement des actifs en portefeuille : le Bitcoin tend à se comporter comme une couverture macroéconomique et une réserve de valeur tandis que le prix de l’Ethereum est davantage corrélé à l’activité on-chain et à la croissance de sa couche applicative.

Vers où se dirige la finance

Ce qui est marquant, ce n’est pas seulement que les institutions expérimentent avec Ethereum mais la direction que prennent ces expérimentations.

Les fonds tokenisés ne sont qu’une première étape. À plus long terme, la trajectoire pointe vers l’émission on-chain, où les titres seraient créés nativement sur des infrastructures blockchain, plutôt que convertis a posteriori. Des cycles de règlement qui prennent aujourd’hui plusieurs jours pourraient être réduits à quelques minutes. La conservation, la compensation et la réconciliation — des fonctions mobilisant des milliers de personnes et coûtant des milliards à l’heure actuelle— pourraient être automatisées via des smart contracts.

Il ne s’agit pas de spéculation. Bank of America qualifie la tokenisation de « mutual fund 3.0 ». La réglementation européenne MiCA et le régime pilote de l’UE posent les bases juridiques des titres on-chain. La Suisse et Singapour opèrent déjà dans des cadres réglementaires plus clairs.

Le rôle d’Ethereum dans cette transition n’est pas garanti, mais son avance est réelle fort de la plus grande communauté de développeurs, la liquidité la plus profonde et l’empreinte institutionnelle la plus large. Des chaînes concurrentes existent, mais la majorité des projets financiers d’envergure ont, jusqu’à présent, choisi Ethereum ou ses réseaux secondaires.

Les risques à considérer

Ethereum s’est montré résilient, mais son écosystème n’est pas exempt de vulnérabilités. Des failles dans des smart contracts ont entraîné des pertes significatives : les pirates exploitent régulièrement des bugs dans le code des applications ou dans les oracles reliant les blockchains à des données externes.

La concurrence constitue un autre facteur clé. Solana, Hyperliquid, Avalanche et de nouveaux acteurs cherchent à attirer les développeurs. L’avance d’Ethereum est importante, mais elle n’est pas acquise.

Ce que cela implique pour les conseillers

Ethereum n’est pas un second Bitcoin. C’est un pari différent : sur la finance programmable, sur la tokenisation, sur une infrastructure susceptible de soutenir la prochaine génération de produits financiers.

Pour les conseillers, comprendre cette distinction est essentiel. Détenir les deux actifs est complémentaire, et non redondant.