Le Bitcoin ne verse ni dividendes ni bénéfices. Les méthodes de valorisation traditionnelles ne s’appliquent donc pas dans son cas. Pour les conseillers financiers confrontés aux questions des clients, cela pose un défi : comment déterminer si l’actif est justement valorisé, surévalué ou s’il dispose encore d’un potentiel de hausse ?

Il n’existe pas de réponse unique, mais plusieurs cadres d’analyse se sont imposés comme points de référence utiles. Les comprendre ne mettra pas certainement fin à tous les débats, mais permet aux conseillers financiers de disposer d’une base solide pour des échanges éclairés.

Le modèle d’adoption

Une première approche consiste à considérer le Bitcoin comme un véhicule d’épargne mondial et à le valoriser en fonction du nombre d’utilisateurs et des montants de leur allocation.

Le modèle d’adoption de l’épargne de CoinShares estime qu’environ 560 millions de personnes détiennent aujourd’hui du Bitcoin dans le monde, les États-Unis, l’Inde et la Chine figurant parmi les principaux marchés. Le modèle suppose que les détenteurs allouent une faible part de leur revenu disponible — moins de 1 % — et applique un multiplicateur conservateur pour traduire ces flux en croissance de la capitalisation.

Sur la base de ces hypothèses, le modèle projette un prix plancher d’environ 317 000$ d’ici 2029. Ce chiffre ne constitue pas un objectif de cours, mais un point de référence issu de tendances d’adoption quantifiables. Si les taux d’allocation augmentent, par exemple de moins de 1 % à 1,5 %, les résultats évoluent en conséquence.

L’intérêt de ce cadre réside dans son ancrage dans des données observables : croissance des portefeuilles, flux vers les ETP, taux de détention issus d’enquêtes. Il met également en lumière le rôle des marchés émergents, où l’instabilité monétaire et des infrastructures financières limitées ont favorisé une adoption plus rapide que dans les économies développées.

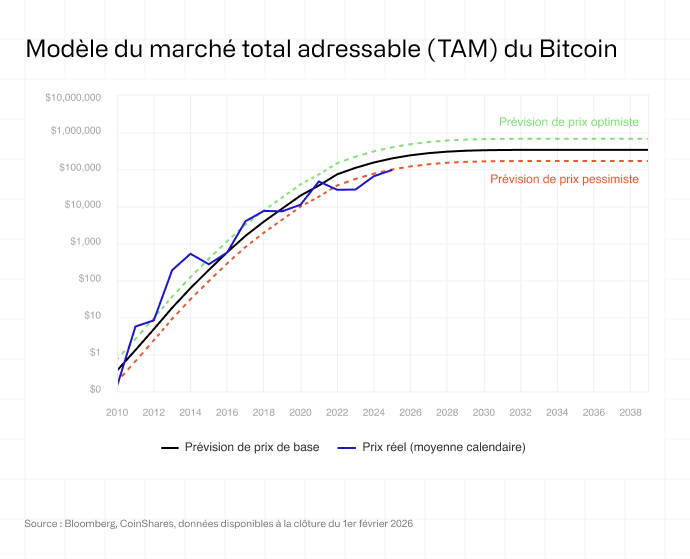

Le modèle de part de marché

Une seconde approche consiste à se demander quelle part des actifs monétaires mondiaux le Bitcoin pourrait capter.

Cette approche dite du « marché total adressable » (TAM) compare le Bitcoin à l’or (22 000 milliards de dollars), à la masse monétaire mondiale au sens large (119 000 milliards), aux réserves des banques centrales (17 000 milliards) et aux trésoreries d’entreprises (6 000 milliards). Même une pénétration limitée de ces réservoirs impliquerait un potentiel de hausse significatif.

Aux niveaux de prix actuels, le Bitcoin représente environ 1 % de l’ensemble de ces marchés combinés. La question devient alors la suivante : cette part est-elle appelée à croître ?

Les partisans de cette thèse mettent en avant des vents porteurs structurels — niveaux d’endettement souverain, volatilité de l’inflation, politisation des réserves en dollars — susceptibles d’orienter les investisseurs vers des alternatives neutres et non souveraines. Les sceptiques soulignent, à l’inverse, que le Bitcoin demeure trop volatil et insuffisamment encadré pour jouer un rôle crédible d’actif de réserve.

Ce cadre d’analyse ne tranche pas le débat, mais il en précise les enjeux. Une captation de 2 % des actifs monétaires impliquerait un prix supérieur à 200 000 dollars par Bitcoin. Une part de 5 % porterait cette estimation nettement plus haut.

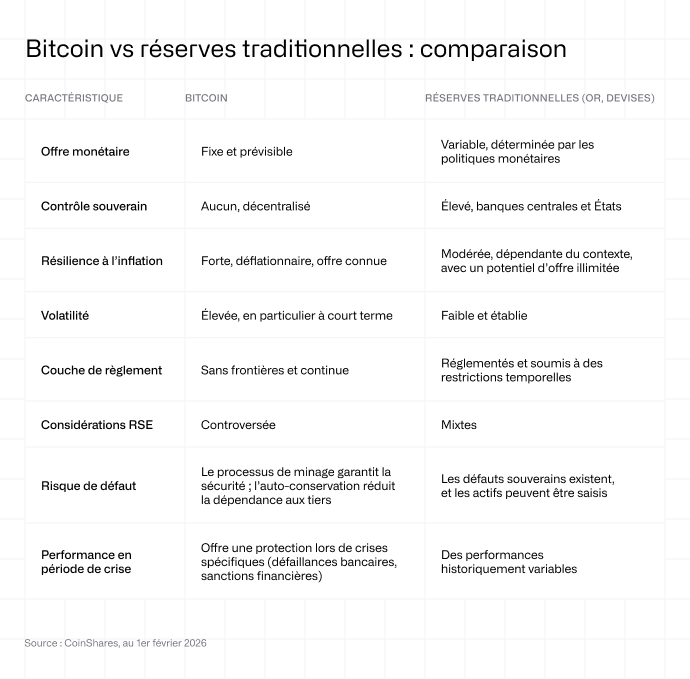

Ce qui distingue le Bitcoin

Les deux modèles reposent sur un postulat commun : le Bitcoin présente des caractéristiques qui le distinguent des actifs traditionnels.

Son offre est plafonnée à 21 millions d’unités — un seuil qui ne peut être modifié par les banques centrales ou les gouvernements. Son réseau fonctionne avec une disponibilité quasi parfaite depuis 2009, sécurisé par une infrastructure décentralisée, résistante à la saisie et à la censure. Il peut être transféré instantanément à l’échelle mondiale, sans intermédiaire.

Ces caractéristiques ne garantissent pas son succès, mais elles expliquent pourquoi le Bitcoin attire une part croissante de l’épargne mondiale — et pourquoi l’intérêt institutionnel s’est accéléré depuis l’approbation des ETF au comptant aux États-Unis.

Ce que cela signifie pour les conseillers financiers

Valoriser le Bitcoin n’est pas comparable à la valorisation des actions. Il n’existe ni ratio cours/bénéfices ni flux de trésorerie actualisés. Cela ne signifie toutefois pas que cet exercice soit purement spéculatif.

Les modèles fondés sur l’adoption et la part de marché offrent des cadres structurés pour appréhender le potentiel du Bitcoin. Ils ne permettent pas d’anticiper le prix du prochain trimestre, mais ils aident les conseillers à replacer l’actif dans un cadre d’allocation plus large.

Choisir de ne pas allouer au Bitcoin constitue en soi une position : celle de parier sur une stagnation, voire un recul, de sa part au sein des actifs monétaires mondiaux. Un pari audacieux, alors que la richesse se transfère progressivement vers des générations nées avec le numérique, de plus en plus enclines à adopter les actifs digitaux.