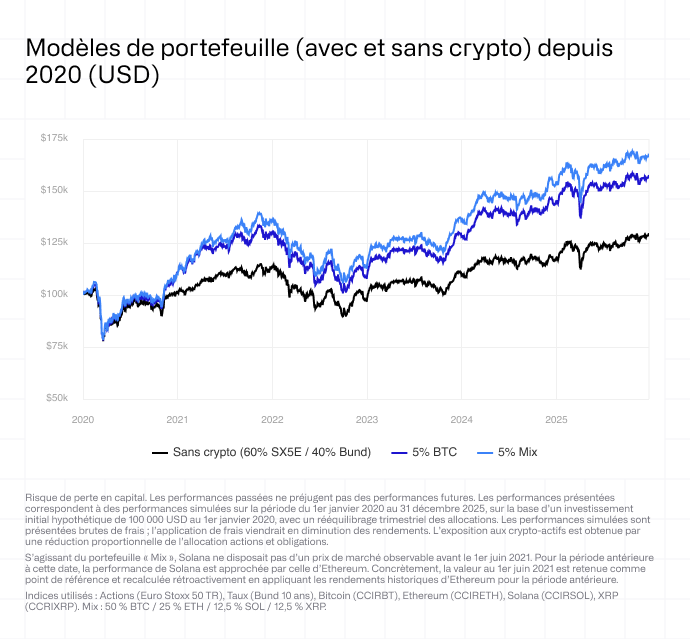

Le Bitcoin domine les titres et les allocations, et à juste titre : c’est l’actif numérique le plus liquide, le plus reconnu et le plus adopté par les institutions. Mais assimiler les crypto-actifs au seul Bitcoin revient à se priver d’un univers d’opportunités plus large.

Regarder au-delà du Bitcoin ne signifie pas le remplacer. Il s’agit d’optionalité : maintenir une exposition à différentes composantes d’un écosystème en évolution afin que, lorsqu’un segment décolle, le portefeuille en bénéficie.

Ce que signifie l’optionalité en pratique

Le paysage des actifs numériques évolue rapidement. Des cas d’usage quasi inexistants il y a cinq ans, comme les stablecoins, la finance décentralisée et les titres financiers tokenisés, déplacent aujourd’hui des centaines de milliards de dollars. Des réseaux comme Solana et Sui se sont imposés comme de véritables briques d’infrastructure. Des protocoles comme Aave et Hyperliquid génèrent des revenus réels issus du prêt et du trading.

Rien de tout cela n’était prévisible en 2019. Et le visage du marché en 2030 est tout aussi incertain.

L’optionalité consiste à rester positionné face à plusieurs scénarios. Plutôt que de miser sur un seul actif ou un seul récit, elle implique de détenir un ensemble diversifié capable de bénéficier du segment du marché qui prendra de l’ampleur demain. Le Bitcoin reste l’ancre. Mais un portefeuille sans exposition au-delà de celui-ci manque de flexibilité si la croissance vient d’ailleurs.

L’argument de l’asymétrie

Les altcoins, c’est-à-dire les cryptos alternatives au Bitcoin, comportent plus de risques que celui-ci : ils sont moins liquides, plus volatils, et beaucoup échoueront — plus de la moitié des tokens cotés depuis 2021 ont déjà disparu. Mais ceux qui réussissent ont, par le passé, pu générer des rendements sans commune mesure avec ceux des marchés traditionnels.

C’est le principe du risque asymétrique : la perte maximale est limitée au capital investi, tandis que le potentiel de hausse peut, dans de rares cas, être transformationnel. Ethereum a généré des multiples significatifs depuis sa création. Solana, malgré un drawdown sévère en 2022, a progressé de plus de 10 000 %. Ce sont des exceptions — mais ce sont précisément ces exceptions qui comptent. Un seul succès peut compenser une série de pertes plus modestes.

La logique s’apparente à celle du capital-risque en phase précoce, à une différence près : les altcoins sont liquides et accessibles aux investisseurs particuliers. Cette combinaison — un potentiel de type startup avec la liquidité des marchés publics — est rare en finance.

Là où se construit l’infrastructure

Au-delà de la spéculation, les altcoins alimentent une infrastructure bien réelle.

Ethereum demeure l’épine dorsale de la finance décentralisée, des stablecoins et de la tokenisation. Solana et Sei offrent rapidité et faibles coûts, attirant les développeurs qui bâtissent la prochaine génération d’applications. Des protocoles comme Aave gèrent plus de 25 milliards de dollars de dépôts ; Hyperliquid exécute des transactions en moins d’une seconde et génère des centaines de millions de dollars de revenus trimestriels.

Les stablecoins dépassent désormais 300 milliards de dollars de capitalisation, avec des volumes quotidiens dépassant régulièrement 200 milliards de dollars. Visa les teste pour les règlements transfrontaliers. La finance traditionnelle ne les ignore pas : au contraire, elle les intègre.

Pour les conseillers financiers, un choix s’impose : considérer ces actifs émergents comme passagers, ou reconnaître que certains construisent déjà les rails financiers de la prochaine décennie.

Comment penser l’allocation

L’optionalité ne signifie pas une spéculation irréfléchie, mais une diversification réfléchie au sein d’une classe d’actifs volatile. Rappelons qu’au sein d’un panier d’actions très en vue en 2000, se trouvait un Amazon parmi des valeurs sans avenir. Aujourd’hui, personne ne dirait qu’il ne valait pas la peine d’être exposé à ce type de panier.

Le Bitcoin constitue la base — relativement plus stable que les autres crypto-actifs, largement compris et soutenu par des produits réglementés. Ethereum apporte une exposition à la finance programmable. Une allocation sélective à des actifs de plus petite taille — choisis pour leur utilité, l’activité de leurs développeurs et leur traction institutionnelle — offre le potentiel de hausse asymétrique.

La clé reste la discipline : dimensionner correctement les positions, rééquilibrer régulièrement et accepter que la plupart des paris individuels ne porteront pas leurs fruits. L’objectif est d’être positionné lorsque l’un d’eux réussit.

Rester flexible

La seule certitude dans les actifs numériques, c’est le changement. Les réseaux émergent et déclinent. Les récits évoluent. L’expérimentation d’aujourd’hui devient l’infrastructure de demain… ou disparaît totalement.

L’optionalité est la couverture face à l’incertitude sur la trajectoire du marché. Elle maintient les options ouvertes. Et dans un écosystème qui évolue à cette vitesse, cette flexibilité est peut-être la position la plus précieuse de toutes.