Le marché des stablecoins a atteint 314 milliards de dollars en 2025, avec 33 000 milliards de dollars de volume de transactions traités — davantage que Visa et Mastercard réunis. Standard Chartered estime que le secteur pourrait atteindre 2 000 milliards de dollars ou plus de capitalisation d’ici 2030. Pour les conseillers financiers, une question clé se pose : comment obtenir une exposition en portefeuille à cette croissance ?

Introduction aux stablecoins

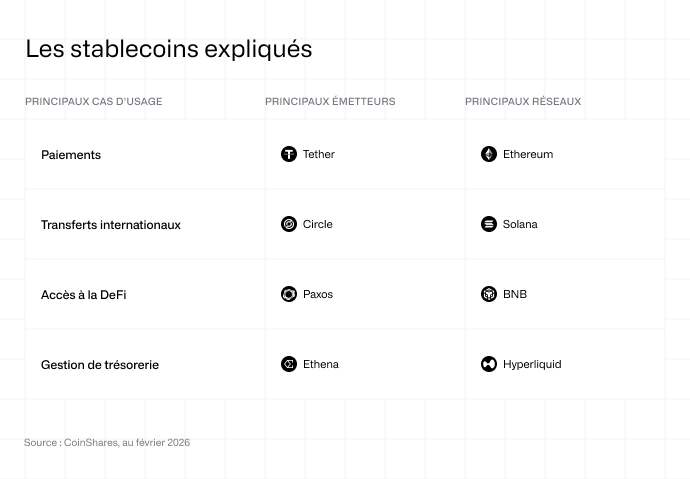

Les stablecoins sont des monnaies numériques indexées sur le dollar, utilisées pour le trading, les paiements et le règlement sur les réseaux blockchain. Ils sont devenus une infrastructure essentielle : la couche de liquidité qui alimente aussi bien la finance décentralisée que les transferts transfrontaliers. L’USDT de Tether détient environ 60 % de part de marché avec 187 milliards de dollars, tandis que l’USDC de Circle représente 25 % avec 75 milliards de dollars. Ensemble, ils dominent le marché, mais leurs modèles économiques bénéficient à des acteurs différents.

L’exposition cotée la plus directe est apparue en juin 2025 lorsque Circle est entrée en bourse au NYSE sous le ticker CRCL. L’IPO a été sursouscrite 25 fois et l’action a progressé de plus de 160 % dès le premier jour. Circle génère principalement des revenus grâce aux intérêts perçus sur les réserves d’USDC — composées de liquidités et de bons du Trésor à court terme garantissant chaque token. À mesure que l’offre d’USDC augmente, les revenus de réserve progressent. L’entreprise exploite également le réseau de paiements Circle Payments Network, se positionnant comme une infrastructure pour l’adoption institutionnelle des stablecoins.

Mais l’économie de Circle ne fonctionne pas isolément. Coinbase (COIN) perçoit 50 % des revenus de réserve liés à l’USDC dans le cadre de leur partenariat — soit environ 15 % du chiffre d’affaires total de Coinbase en 2025. Les investisseurs déjà exposés à Coinbase via l’activité d’échange crypto disposent donc d’un potentiel de croissance lié aux stablecoins qu’ils n’ont peut-être pas pleinement compris. À mesure que l’USDC se développe, la part des revenus de réserve revenant à Coinbase augmente proportionnellement.

Les stablecoins intégrés aux réseaux de paiement

Les réseaux de paiement constituent une autre voie d’exposition. Visa et Mastercard ont intégré le règlement en stablecoins dans leur infrastructure, reconnaissant que les dollars sur blockchain peuvent réduire les délais et les coûts de règlement. Plutôt que d’être perturbés par les stablecoins, ces réseaux les intègrent. PayPal a lancé son propre stablecoin, le PYUSD, qui a atteint près de 3 milliards de dollars de capitalisation fin 2025. Pour les actionnaires de PayPal, l’adoption des stablecoins représente un potentiel additionnel au cœur de métier des paiements.

Les blockchains (layer 1) en bénéficient également. Ethereum héberge environ 50 % de la valeur totale des stablecoins, tandis que Solana s’est développée rapidement comme une couche de règlement importante pour l’USDC et d’autres tokens. Lorsque l’activité des stablecoins augmente — que ce soit pour le trading, la DeFi ou les paiements — les frais de transaction reviennent à ces réseaux et à leurs validateurs. Les conseillers financiers exposés à l’ETH ou au SOL via des ETP participent indirectement à la croissance des stablecoins.

Un effet de second ordre mérite également d’être souligné : les stablecoins alimentent les volumes de trading crypto. La majorité des paires de trading sur les plateformes utilisent l’USDT ou l’USDC comme devise de cotation. Lorsque l’offre de stablecoins progresse, cela s’accompagne généralement d’une hausse de l’activité de trading sur les actifs numériques. Cela profite aux plateformes comme Coinbase, mais soutient également les valorisations sur l’ensemble du marché crypto — y compris le Bitcoin et l’Ethereum, accessibles via des ETP réglementés.

Différentes voies d’exposition aux stablecoins

Pour les conseillers financiers qui évaluent cet univers, le cadre est simple. L’exposition directe passe par Circle (CRCL), bien qu’en tant que société récemment cotée, elle comporte un risque d’exécution. L’exposition diversifiée s’obtient via Coinbase (COIN), qui bénéficie à la fois de l’activité d’échange et du partage des revenus liés à l’USDC. L’exposition à la finance traditionnelle se fait par l’intermédiaire des réseaux de paiement qui s’adaptent au règlement via blockchain. Enfin, l’exposition indirecte passe par les blockchains et les ETP crypto qui profitent de la liquidité générée par les stablecoins.

Le cadre réglementaire s’est clarifié. Aux États-Unis, le GENIUS Act, adopté en juillet 2025, a instauré une supervision fédérale des émetteurs de stablecoins, tandis que le règlement MiCA en Europe fournit un cadre de conformité pour le marché de l’UE. Il existe désormais une infrastructure financière réglementée avec des bénéficiaires identifiables.