Der Stablecoin-Markt erreichte 2025 eine Marktkapitalisierung von 314 Milliarden US-Dollar und verarbeitete ein Transaktionsvolumen von 33 Billionen US-Dollar – mehr als Visa und Mastercard zusammen. Standard Chartered prognostiziert, dass der Sektor bis 2030 auf 2 Billionen US-Dollar oder mehr wachsen könnte. Für Berater stellt sich damit eine zentrale Frage: Wie lässt sich ein Portfolio-Engagement in dieses Wachstum erreichen?

Einführung in Stablecoins

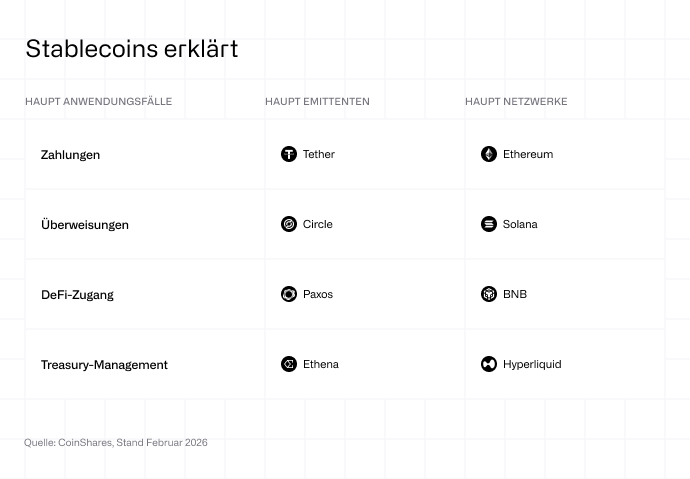

Stablecoins sind an den US-Dollar gekoppelte digitale Währungen, die für Handel, Zahlungen und Abwicklung über Blockchain-Netzwerke genutzt werden. Sie sind zu einer kritischen Infrastruktur geworden – der Liquiditätsschicht, die alles von dezentraler Finanzierung bis zu grenzüberschreitenden Überweisungen ermöglicht. Tether’s USDT hält mit rund 60 % Marktanteil bei 187 Milliarden US-Dollar die führende Position, während Circle’s USDC mit 25 % und 75 Milliarden US-Dollar folgt. Gemeinsam dominieren sie den Markt, doch die jeweiligen Ertragsströme kommen unterschiedlichen Akteuren zugute.

Das direkteste börsennotierte Engagement entstand im Juni 2025, als Circle unter dem Ticker CRCL an die NYSE ging. Der Börsengang war 25-fach überzeichnet, und die Aktie stieg am ersten Handelstag um mehr als 160 %. Circle erzielt seine Einnahmen primär aus Zinsen auf die USDC-Reserven – Bargeld und kurzfristige US-Staatsanleihen, die jeden Token decken. Mit wachsendem USDC-Angebot steigen auch die Reserveerträge. Zudem betreibt das Unternehmen das Circle Payments Network und positioniert sich damit als Infrastruktur für die institutionelle Nutzung von Stablecoins.

Die Ökonomie von Circle existiert jedoch nicht isoliert. Coinbase (COIN) erhält im Rahmen der Partnerschaftsvereinbarung 50 % der USDC-Reserveerträge – das entspricht etwa 15 % des Gesamtumsatzes von Coinbase im Jahr 2025. Anleger, die bereits über Handelsaktivitäten auf Kryptobörsen über Coinbase investiert sind, verfügen somit über ein eingebettetes Stablecoin-Aufwärtspotenzial, das möglicherweise nicht vollständig berücksichtigt wurde.Mit wachsendem USDC-Volumen steigt auch Coinbases Anteil an den Reserveerträgen proportional.

Stablecoins in Zahlungsnetzwerken

Zahlungsnetzwerke bieten einen weiteren Zugang. Visa und Mastercard haben beide Stablecoin-Abwicklung in ihre Infrastruktur integriert, da Blockchain-basierte Dollar Abwicklungszeiten und -kosten senken können. Anstatt durch Stablecoins verdrängt zu werden, integrieren diese Netzwerke sie aktiv. PayPal führte mit PYUSD einen eigenen Stablecoin ein, der bis Ende 2025 eine Marktkapitalisierung von nahezu 3 Milliarden US-Dollar erreichte. Für PayPal-Aktionäre stellt die Stablecoin-Adoption ein zusätzliches Aufwärtspotenzial im Kerngeschäft Zahlungsverkehr dar.

Auch Layer-1-Blockchains profitieren. Ethereum beherbergt etwa 50 % des gesamten Stablecoin-Volumens, während Solana als Abwicklungsschicht für USDC und andere Token stark gewachsen ist. Steigt die Stablecoin-Aktivität – sei es für Handel, DeFi oder Zahlungen –, fließen Transaktionsgebühren an diese Netzwerke und ihre Validatoren. Berater mit Engagement in ETH oder SOL über ETPs partizipieren somit indirekt am Stablecoin-Wachstum.

Darüber hinaus gibt es einen Zweitrundeneffekt: Stablecoins treiben die Handelsvolumina im Kryptomarkt an. Die Mehrheit der Handelspaare an Börsen nutzt USDT oder USDC als Notierungswährung. Eine Ausweitung des Stablecoin-Angebots korreliert typischerweise mit steigender Handelsaktivität über digitale Assets hinweg. Davon profitieren Börsen wie Coinbase, zugleich werden Bewertungen im breiteren Kryptomarkt unterstützt – einschließlich Bitcoin und Ethereum, die über regulierte ETPs zugänglich sind.

Verschiedene Wege zum Stablecoin-Engagement

Für Berater, die diesen Bereich evaluieren, ist der Rahmen klar strukturiert. Direktes Engagement erfolgt über Circle (CRCL), wobei das Unternehmen als jüngst börsennotierte Gesellschaft mit Umsetzungsrisiken verbunden ist. Diversifiziertes Engagement bietet Coinbase (COIN), das sowohl von Handelsaktivitäten als auch von der Umsatzbeteiligung an USDC profitiert. Ein Zugang über traditionelle Finanzwerte ergibt sich durch Zahlungsnetzwerke, die Blockchain-Abwicklung integrieren. Indirektes Engagement entsteht über Layer-1-Blockchains und Krypto-ETPs, die von Stablecoin-getriebener Liquidität profitieren.

Auch das regulatorische Umfeld hat sich geklärt. Der im Juli 2025 verabschiedete US-amerikanische GENIUS Act schuf eine bundesweite Aufsicht für Stablecoin-Emittenten, während die europäische MiCA-Verordnung einen Compliance-Rahmen für den EU-Markt bereitstellt. Damit existiert nun eine regulierte finanzielle Infrastruktur mit klar identifizierbaren Nutznießern.