Bitcoin zahlt keine Dividenden und generiert keine Erträge. Klassische Bewertungskennzahlen greifen daher nicht. Für Berater, die Kundenfragen beantworten müssen, entsteht daraus ein Problem: Wie lässt sich einschätzen, ob der Vermögenswert fair bewertet, überbewertet oder noch mit weiterem Potenzial ausgestattet ist?

Eine eindeutige Antwort gibt es nicht. Doch es haben sich mehrere Rahmenwerke etabliert, die nützliche Orientierungspunkte bieten. Sie werden nicht jede Debatte beenden, liefern Beratern aber eine fundierte Basis für sachliche Gespräche.

Das Adoptionsmodell

Ein Ansatz betrachtet Bitcoin als globales Wertaufbewahrungs- und Sparinstrument und bewertet ihn anhand der Anzahl der Nutzer sowie der von ihnen allokierten Beträge.

Das Spar-Adoptionsmodell von CoinShares schätzt, dass weltweit rund 560 Millionen Menschen Bitcoin besitzen, wobei die USA, Indien und China zu den größten Märkten zählen. Das Modell geht davon aus, dass Eigentümer nur einen kleinen Teil ihres verfügbaren Einkommens – unter 1 % – allokieren, und wendet einen konservativen Multiplikator an, um Zuflüsse in ein Wachstum der Marktkapitalisierung zu übersetzen.

Unter diesen Annahmen projiziert das Modell bis 2029 einen Preisboden von rund 317.000 US-Dollar. Diese Zahl ist kein Kursziel, sondern ein Referenzwert, der aus messbaren Adaptionstrends abgeleitet wird. Steigen die Allokationsquoten – etwa von unter 1 % auf 1,5 % – verschieben sich die Ergebnisse entsprechend.

Die Stärke dieses Rahmenwerks liegt in seiner Verankerung in beobachtbaren Daten: Wallet-Wachstum, ETF-Zuflüsse und umfragebasierte Besitzquoten. Zudem verdeutlicht es die Bedeutung von Schwellenländern, in denen Währungsinstabilität und eine begrenzte Finanzinfrastruktur die Adaption schneller vorantreiben als in entwickelten Volkswirtschaften.

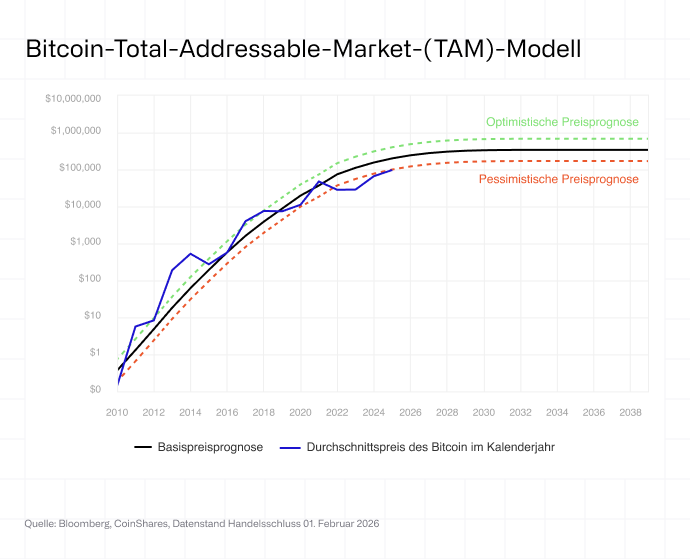

Das Marktanteilsmodell

Ein zweiter Blickwinkel fragt: Welchen Anteil an globalen monetären Vermögenswerten könnte Bitcoin erreichen?

Dieser „Total Addressable Market“-Ansatz setzt Bitcoin ins Verhältnis zu Gold (22 Billionen US-Dollar), der globalen breiten Geldmenge (119 Billionen US-Dollar), den Währungsreserven der Zentralbanken (17 Billionen US-Dollar) und Unternehmensliquidität (6 Billionen US-Dollar). Selbst geringe Anteile an diesen Volumina würden ein erhebliches Aufwärtspotenzial implizieren.

Zu aktuellen Preisen entspricht Bitcoin rund 1 % dieser kombinierten Märkte. Die zentrale Frage lautet daher: Ist ein höherer Anteil realistisch?

Befürworter verweisen auf strukturelle Rückenwinde – hohe Staatsverschuldung, volatile Inflation und die zunehmende Politisierung von Dollar-Reserven –, die Investoren zu neutralen, nichtstaatlichen Alternativen bewegen könnten. Skeptiker halten dagegen, dass Bitcoin weiterhin zu volatil und zu gering reguliert sei, um als ernstzunehmender Reservewert zu dienen.

Dieses Rahmenwerk löst die Debatte nicht, macht jedoch die Dimensionen klar. Ein Marktanteil von 2 % an monetären Vermögenswerten würde einen Preis von über 200.000 US-Dollar pro Coin implizieren. Bei 5 % läge dieser Wert deutlich höher.

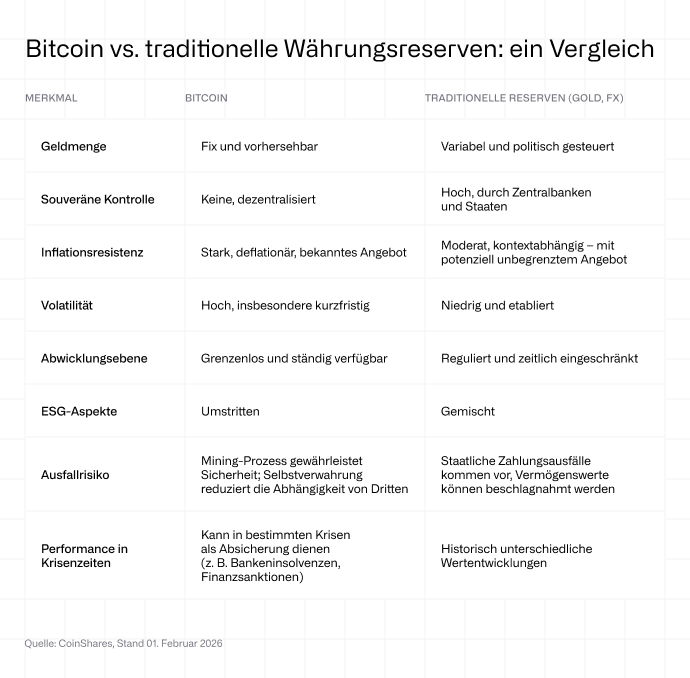

Was Bitcoin unterscheidet

Beide Modelle basieren auf einer gemeinsamen Prämisse: Bitcoin weist Eigenschaften auf, die ihn von traditionellen Anlageklassen unterscheiden.

Sein Angebot ist auf 21 Millionen Coins begrenzt – eine Obergrenze, die weder von Zentralbanken noch von Regierungen angepasst werden kann. Das Netzwerk ist seit 2009 mit nahezu durchgehender Verfügbarkeit in Betrieb und wird durch eine dezentrale Infrastruktur gesichert, die gegenüber Beschlagnhme oder Zensur widerstandsfähig ist. Bitcoin lässt sich weltweit, nahezu instantan und ohne Intermediäre übertragen.

Diese Eigenschaften garantieren keinen Erfolg. Sie erklären jedoch, warum Bitcoin einen wachsenden Anteil globaler Ersparnisse auf sich zieht – und warum das institutionelle Interesse seit der Zulassung von Spot-ETFs in den USA deutlich zugenommen hat.

Was das für Berater bedeutet

Bitcoin zu bewerten ist nicht mit der Bewertung von Aktien vergleichbar. Es gibt kein KGV und keine Discounted-Cashflow-Modelle. Das heißt jedoch nicht, dass der Ansatz zwangsläufig spekulativ ist.

Adoptions- und Marktanteilsmodelle bieten strukturierte Wege, um über das Potenzial von Bitcoin nachzudenken. Sie werden den Preis im nächsten Quartal nicht vorhersagen, helfen Beratern jedoch, den Vermögenswert in einen breiteren Allokationsrahmen einzuordnen.

Auch der Verzicht auf eine Allokation ist eine Position: die Wette darauf, dass Bitcoins Anteil an globalen monetären Vermögenswerten stagniert oder sinkt. Diese Annahme ist ambitioniert, da Vermögen schrittweise auf digital affine Generationen übergeht, die digitalen Assets zunehmend offen gegenüberstehen.Deciding not to allocate is itself a view: a bet that Bitcoin’s share of global monetary assets will stagnate or decline. The bet is audacious as wealth is slowly but surely being transferred to digital native generations, increasingly inclined to embrace digital assets.